������

���ӑB

��� > ������ > ��˾�� > ���H��Դ��늄���܇���l��--�Ї���

��� > ������ > ��˾�� > ���H��Դ��늄���܇���l��--�Ї��������Y�|�����H��Դ��늄���܇���l��--�Ї���

������룺�A��� ����Դ��늄���܇�^��� ���ӕr�g��2021/5/8

4�µף����H��Դ��IEA���l���ˡ�2021��ȫ��늄���܇չ������Global EV Outlook 2021����棬�����2020������늄���܇�Ј����A�y����2030���څ�ݡ�

���@��ÿ��l��һ�εĈ���У����Ї����P�����~��“������dominate�����I����lead����������”�ȡ�

���磺

�Ї���ȫ��늄���܇���������ć��ң�

�Ї�������늄���܇܇�ͣ�

�Ї�������ȫ��늄Ӱ�ʿ��늄��ؿ��Ј���

�Ї�������늄��p������܇�Ј���

�Ї�ռ�����糬70%�Ą���늳خa�ܣ�

�Ї��I����ȫ��늄���܇�Ŀ�������A�Oʩ……

�o�S�Ї�֮���ʮ����ǚW�ޡ�

Ŀǰ���mȻ�W��늄���܇���������Ї�߀���^���࣬��2020�꣬�W���״γ��^�Ї����ɞ鮔��ȫ���һ��늄���܇���M�^��

IEA����A�y����2030�꣬ȫ����·��늄���܇���������_��1.45�|�v���Ї��͚W���Ԍ��^�m�ɞ�ȫ��늄���܇������Ҫ�Ј���

���Pע“늄���܇�^���”����̖�����ڹ���̖��Ԓ��؏�“IEA”�����ԫ@�á�2021��ȫ��늄���܇չ������档��

1

�������Ї����

2020��W�ފZ��

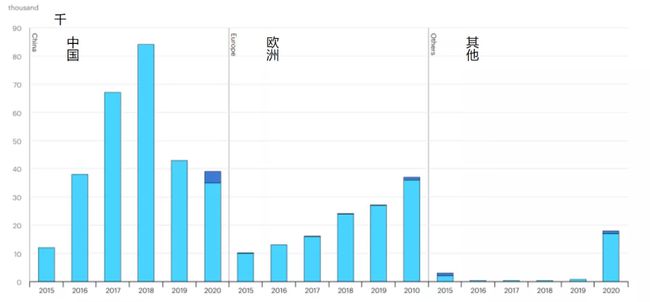

����IEA�yӋ������2020��ף�ȫ��늄���܇���������^1000�f�v�����У�450�f�v���Ї���320�f�v�ښW�ޣ�170�f�v��������ʣ��늄���܇��ɢ���������Һ͵^��

2010��-2020��ȫ��늄���܇������.jpg)

��������Ї�ʼ�K��ȫ������늄���܇�Ј���ֱ��2020�꣬�״α��W������

���꣬�W����140�f�v늄���܇��܇ע�ԣ�ռȫ��늄���܇�N����һ�롣���ң��W�ޮ����늄���܇��܇ע������ռ���ѽ��_��10%���h���������Һ͵^��ˮƽ��

2015��-2020��ȫ��늄���܇ע��������ռ��.jpg)

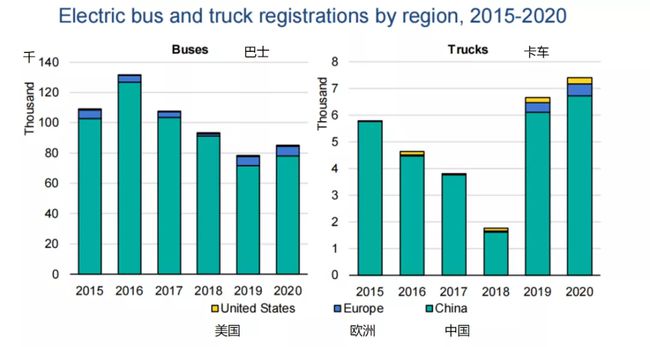

���˳���܇��늄�����܇�����Ҳ�lչѸ�͡�����2020��ף�ȫ��늄Ӱ�ʿ�Ϳ�܇�ı������քe�_����60�f�v��3.1�f�v��

�S��늄���܇�Ј��U�������M�ߺ��������@һ�I���֧��Ҳˮ�q���ߡ�

2015��-2020�����M�ߺ�������늄���܇�_֧.jpg)

2020�꣬ȫ�����M�ߞ�ُ�I늄���܇���M��1200�|��Ԫ��ͬ��������50%��

���꣬���������tͨ�^ُ܇�a�N�͜p�����ݵ�;������늄���܇�I��֧����140�|��Ԫ��ͬ��������25%������֧�����ӵć���ȫ���ښW�ޣ����Ї����a�N���£�����֧�������p���ˡ�

��܇�ͷN�Ӌ�㣬2020�꣬ȫ�����۵�늄���܇܇���д�s370�ͬ��������40%�����У��Ї����е�늄���܇������࣬�ǚW���͵�2������������3����

2020����Ҫ���Һ͵^��ͬ���e늄���܇�ֲ�.jpg)

���Կ�����2020�����L����܇����SUV�����^55%��늄�܇����SUV��Ƥ����

2

늄��p������܇���Ї����

Ŀǰ��ȫ��늄��p������܇�������s��43.5�f�v���Ї���Ȼ��������Ј����W�o�S���

2015��-2020��ȫ��늄��p������܇ע�Ԕ���

���^����2019���_ʼ���Ї���늄��p������܇ע�����B�m����p�٣��W��ע�����t���m�ϝq��2020�꣬�W����3.7�f�v늄��p������܇ע�ԣ�ͬ������40%���H���Ї���5%��

�����Ї��͚W���Ј���2020�꣬ȫ��ʣ����ע�Ե�1.9�f�v늄��p������܇���������n�������������@�܇�͵Ĕ����t�dz����ޡ�

3

늄Ӱ�ʿ�Ϳ�܇���Ї��^���I��

����2020��ף�ȫ��늄Ӱ�ʿ�Ϳ�܇�ı������քe��60�f�v��3.1�f�v�����н^�����܇�v�����Ї���

2015��-2020��ȫ��늄Ӱ�ʿ�Ϳ�܇ע����

��2020��������Ї�����7.8�f�v늄Ӱ�ʿע�ԣ�ͬ������9%����ռ���_��27%���W�����������늄Ӱ�ʿע�����t�քe�H2100�v��580�v��

늄ӿ�܇�Ј���2020�꣬�Ї���ע�ԵĔ�����6700�v��ͬ������10%���W�����������늄ӿ�܇�N���t�քeֻ��450�v��240�v��

4

����늳أ�70%�a���Ї�

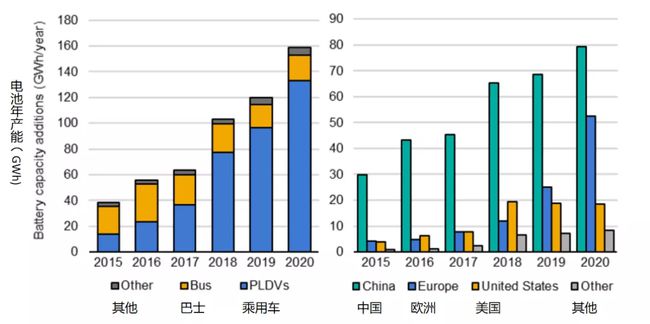

2020�꣬ȫ�����늳خa�ܼs��160GWh��ͬ������33%�����У����^70%�Įa�܁����Ї���

ͬ�r���Ї�Ҳ��ȫ�����Ą���늳����M����2020��Ą���늳��������s��80GWh���W�ޮ���Ą���늳��������H�����Ї�����52GWh������ͬ�������_��110%�������Ї�������2020��Ą���늳��������t�H��19GWh��

2015��-2020��ȫ�����늳�������

Ŀǰ���W���Ԯa�Ą���늳؟o���M���Ј�������a�܃H��35GWh�����^������Ҏ������2025�꣬�W�Ą���늳خa��Ҫ�_��400GWh��

���⣬IEA���ָ������ه��ҎģЧ����2020�꣬����늳ذ��ăr�͵�137��Ԫ/kWh����2019�꽵����13%��

5

��늘����������Ї����I��

�Ї��I������IJ��H��늄���܇������߀�г�늻��A�Oʩ��

2015��-2020��ȫ������䘶����

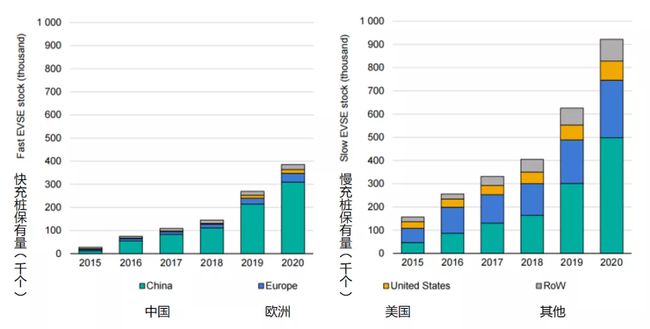

IEA���Q��2020�꣬ȫ����늘������_��130�f����ͬ��������45%������30%�ǿ�䘶������]���¹�����Ӱ푣���늘�������ԓ�и������L��

���䘶���棬2020�꣬�Ї��½���50�f����䘶��ͬ�������_��65%���W�ޮ����½����䘶25�f����ͬ������33%���ҡ�2020�꣬���������䘶�½�����ֻ��8.2�f����ͬ������28%��

��䘶���棬2020�꣬�Ї��½��Ŀ�䘶��31�f����ͬ������44%���W��ͬ�ڵĿ�䘶��3.8�f����ͬ��������55%�������Ŀ�䘶�½���1.7�f��������60%������˹���ij�����늘���

6

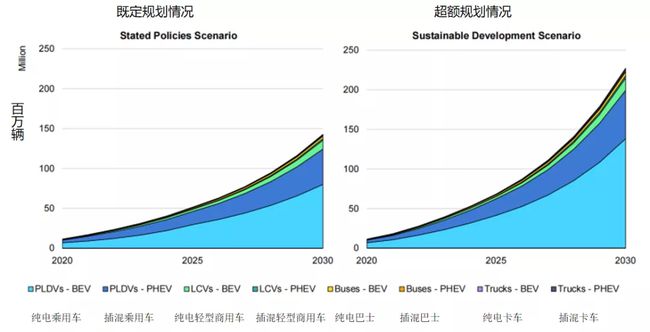

�A�y��

2030�꣬1.45�|�v߀��2.3�|�v��

����IEA���A�y����2020���_ʼ��ȫ��늄���܇�Ј����^�m�������L��

�ɷN��r��2020��-2030��ȫ��늄���܇�������A�y

IEA�Ĉ��փɷN��r��һ�N��r�ǰ��լF�и���������늄���܇�lչҎ���A�y����һ�N��r���ԬF��Ҏ������A��ʩ�и��Ӈ���Ĝp�Ŝp̼��ʩ��

�ڵ�һ�N��r�£�IEA�A�y����2030�꣬ȫ����·��늄���܇�������_��1.45�|�v����ƽ�����L��30%���ڵڶ��N��r�£�2030��ȫ����·��늄���܇��������_��2.3�|�v��늄���܇��ռ���_��12%��

IEA���ָ����Ҫ�_��2030����A��Ŀ�ˣ��Ї��͚W����������Ҫ���Ƅ��Ј���

�Ї��ѽ��ƶ���“������̼�ŷ�������2030��ǰ�_����ֵ”��“Ŭ����ȡ2060��ǰ���F̼�к�”��Ŀ�ˡ������������c����Դ��܇���g·���D2.0�����A�y����2030�꣬����Դ��܇�N��ռ���N����40%���ң���2035�꣬����Դ��܇�ɞ�������ռ���N��50%����

�ښW�ޣ�4��21�գ��W��ͬ��һϵ�Мp�p���׃����Ŀ�ˣ�������2050�ꌍ�F�����ŷţ������Zʹ�@ЩĿ�˾��з��ɼs��������������ُ܇�a�N����늻��A�Oʩ���O����I������ƽ�_����܇���_�l���Є��ѽ����١�

��������3��31�գ��������y�ݵ���ƥƝ���l�����v���Qδ��8�꣬��������Ӌ��Ͷ�Y1740�|��Ԫ���A��������Ї���늄���܇�Ј���

�mȻȫ��܇����������������2020���늄���܇�Ј���Ȼ����ϓP��������״��w����������I��ͬŬ���£�ȫ��늄���܇�Ј��Ԍ��^�m�@ʾ���������������

���@��ÿ��l��һ�εĈ���У����Ї����P�����~��“������dominate�����I����lead����������”�ȡ�

���磺

�Ї���ȫ��늄���܇���������ć��ң�

�Ї�������늄���܇܇�ͣ�

�Ї�������ȫ��늄Ӱ�ʿ��늄��ؿ��Ј���

�Ї�������늄��p������܇�Ј���

�Ї�ռ�����糬70%�Ą���늳خa�ܣ�

�Ї��I����ȫ��늄���܇�Ŀ�������A�Oʩ……

�o�S�Ї�֮���ʮ����ǚW�ޡ�

Ŀǰ���mȻ�W��늄���܇���������Ї�߀���^���࣬��2020�꣬�W���״γ��^�Ї����ɞ鮔��ȫ���һ��늄���܇���M�^��

IEA����A�y����2030�꣬ȫ����·��늄���܇���������_��1.45�|�v���Ї��͚W���Ԍ��^�m�ɞ�ȫ��늄���܇������Ҫ�Ј���

���Pע“늄���܇�^���”����̖�����ڹ���̖��Ԓ��؏�“IEA”�����ԫ@�á�2021��ȫ��늄���܇չ������档��

1

�������Ї����

2020��W�ފZ��

����IEA�yӋ������2020��ף�ȫ��늄���܇���������^1000�f�v�����У�450�f�v���Ї���320�f�v�ښW�ޣ�170�f�v��������ʣ��늄���܇��ɢ���������Һ͵^��

2010��-2020��ȫ��늄���܇������

�Y�ρ�Դ��IEA

��������Ї�ʼ�K��ȫ������늄���܇�Ј���ֱ��2020�꣬�״α��W������

���꣬�W����140�f�v늄���܇��܇ע�ԣ�ռȫ��늄���܇�N����һ�롣���ң��W�ޮ����늄���܇��܇ע������ռ���ѽ��_��10%���h���������Һ͵^��ˮƽ��

2015��-2020��ȫ��늄���܇ע��������ռ��

�Y�ρ�Դ��IEA����Ȇ�λ��ǧ�v���\�{ɫ�鼃늄����{ɫ���죻�G�c��늄�܇��ռ��

���˳���܇��늄�����܇�����Ҳ�lչѸ�͡�����2020��ף�ȫ��늄Ӱ�ʿ�Ϳ�܇�ı������քe�_����60�f�v��3.1�f�v��

�S��늄���܇�Ј��U�������M�ߺ��������@һ�I���֧��Ҳˮ�q���ߡ�

2015��-2020�����M�ߺ�������늄���܇�_֧

�Y�ρ�Դ��IEA����Ȇ�λ��ʮ�|��Ԫ���\�{ɫ�����M��֧�������{ɫ������֧�����G�c������֧��ռ늄���܇֧������

2020�꣬ȫ�����M�ߞ�ُ�I늄���܇���M��1200�|��Ԫ��ͬ��������50%��

���꣬���������tͨ�^ُ܇�a�N�͜p�����ݵ�;������늄���܇�I��֧����140�|��Ԫ��ͬ��������25%������֧�����ӵć���ȫ���ښW�ޣ����Ї����a�N���£�����֧�������p���ˡ�

��܇�ͷN�Ӌ�㣬2020�꣬ȫ�����۵�늄���܇܇���д�s370�ͬ��������40%�����У��Ї����е�늄���܇������࣬�ǚW���͵�2������������3����

2020����Ҫ���Һ͵^��ͬ���e늄���܇�ֲ�

�Y�ρ�Դ��IEA���v���˞�늄���܇����\�{ɫ�鼃늄ӣ����{ɫ����

���Կ�����2020�����L����܇����SUV�����^55%��늄�܇����SUV��Ƥ����

2

늄��p������܇���Ї����

Ŀǰ��ȫ��늄��p������܇�������s��43.5�f�v���Ї���Ȼ��������Ј����W�o�S���

2015��-2020��ȫ��늄��p������܇ע�Ԕ���

�Y�ρ�Դ��IEA���\�{ɫ�鼃늄ӣ����{ɫ����

���^����2019���_ʼ���Ї���늄��p������܇ע�����B�m����p�٣��W��ע�����t���m�ϝq��2020�꣬�W����3.7�f�v늄��p������܇ע�ԣ�ͬ������40%���H���Ї���5%��

�����Ї��͚W���Ј���2020�꣬ȫ��ʣ����ע�Ե�1.9�f�v늄��p������܇���������n�������������@�܇�͵Ĕ����t�dz����ޡ�

3

늄Ӱ�ʿ�Ϳ�܇���Ї��^���I��

����2020��ף�ȫ��늄Ӱ�ʿ�Ϳ�܇�ı������քe��60�f�v��3.1�f�v�����н^�����܇�v�����Ї���

2015��-2020��ȫ��늄Ӱ�ʿ�Ϳ�܇ע����

�Y�ρ�Դ��IEA

��2020��������Ї�����7.8�f�v늄Ӱ�ʿע�ԣ�ͬ������9%����ռ���_��27%���W�����������늄Ӱ�ʿע�����t�քe�H2100�v��580�v��

늄ӿ�܇�Ј���2020�꣬�Ї���ע�ԵĔ�����6700�v��ͬ������10%���W�����������늄ӿ�܇�N���t�քeֻ��450�v��240�v��

4

����늳أ�70%�a���Ї�

2020�꣬ȫ�����늳خa�ܼs��160GWh��ͬ������33%�����У����^70%�Įa�܁����Ї���

ͬ�r���Ї�Ҳ��ȫ�����Ą���늳����M����2020��Ą���늳��������s��80GWh���W�ޮ���Ą���늳��������H�����Ї�����52GWh������ͬ�������_��110%�������Ї�������2020��Ą���늳��������t�H��19GWh��

2015��-2020��ȫ�����늳�������

�Y�ρ�Դ��IEA

Ŀǰ���W���Ԯa�Ą���늳؟o���M���Ј�������a�܃H��35GWh�����^������Ҏ������2025�꣬�W�Ą���늳خa��Ҫ�_��400GWh��

���⣬IEA���ָ������ه��ҎģЧ����2020�꣬����늳ذ��ăr�͵�137��Ԫ/kWh����2019�꽵����13%��

5

��늘����������Ї����I��

�Ї��I������IJ��H��늄���܇������߀�г�늻��A�Oʩ��

2015��-2020��ȫ������䘶����

�Y�ρ�Դ��IEA

IEA���Q��2020�꣬ȫ����늘������_��130�f����ͬ��������45%������30%�ǿ�䘶������]���¹�����Ӱ푣���늘�������ԓ�и������L��

���䘶���棬2020�꣬�Ї��½���50�f����䘶��ͬ�������_��65%���W�ޮ����½����䘶25�f����ͬ������33%���ҡ�2020�꣬���������䘶�½�����ֻ��8.2�f����ͬ������28%��

��䘶���棬2020�꣬�Ї��½��Ŀ�䘶��31�f����ͬ������44%���W��ͬ�ڵĿ�䘶��3.8�f����ͬ��������55%�������Ŀ�䘶�½���1.7�f��������60%������˹���ij�����늘���

6

�A�y��

2030�꣬1.45�|�v߀��2.3�|�v��

����IEA���A�y����2020���_ʼ��ȫ��늄���܇�Ј����^�m�������L��

�ɷN��r��2020��-2030��ȫ��늄���܇�������A�y

�Y�ρ�Դ��IEA

IEA�Ĉ��փɷN��r��һ�N��r�ǰ��լF�и���������늄���܇�lչҎ���A�y����һ�N��r���ԬF��Ҏ������A��ʩ�и��Ӈ���Ĝp�Ŝp̼��ʩ��

�ڵ�һ�N��r�£�IEA�A�y����2030�꣬ȫ����·��늄���܇�������_��1.45�|�v����ƽ�����L��30%���ڵڶ��N��r�£�2030��ȫ����·��늄���܇��������_��2.3�|�v��늄���܇��ռ���_��12%��

IEA���ָ����Ҫ�_��2030����A��Ŀ�ˣ��Ї��͚W����������Ҫ���Ƅ��Ј���

�Ї��ѽ��ƶ���“������̼�ŷ�������2030��ǰ�_����ֵ”��“Ŭ����ȡ2060��ǰ���F̼�к�”��Ŀ�ˡ������������c����Դ��܇���g·���D2.0�����A�y����2030�꣬����Դ��܇�N��ռ���N����40%���ң���2035�꣬����Դ��܇�ɞ�������ռ���N��50%����

�ښW�ޣ�4��21�գ��W��ͬ��һϵ�Мp�p���׃����Ŀ�ˣ�������2050�ꌍ�F�����ŷţ������Zʹ�@ЩĿ�˾��з��ɼs��������������ُ܇�a�N����늻��A�Oʩ���O����I������ƽ�_����܇���_�l���Є��ѽ����١�

��������3��31�գ��������y�ݵ���ƥƝ���l�����v���Qδ��8�꣬��������Ӌ��Ͷ�Y1740�|��Ԫ���A��������Ї���늄���܇�Ј���

�mȻȫ��܇����������������2020���늄���܇�Ј���Ȼ����ϓP��������״��w����������I��ͬŬ���£�ȫ��늄���܇�Ј��Ԍ��^�m�@ʾ���������������

���˽������P�ڜ����Y�|��Ϣ���Խ����Pע�҂�

�����P���¡�

�P�ڌ�؛܇�Ƿ����b������ι����аl�F�����P���}�M�д_�J��֪ͨ

�P�ڌ�؛܇�Ƿ����b������ι����аl�F�����P���}�M�д_�J��֪ͨ- �̄ղ��������ֳ���܇�����|���˜ʡ�����������܇�v����܇�����|���˜ʡ����_������Ҋ

- ���Ų����P�ڌ��M�e��ʾ��·�C��܇�v���a��I�M�и�֪��֪ͨ

- ���Ų����IJ��T�P���_չ2021������Դ��܇���l��ӵ�֪ͨ

- ���u�����O���ܾW��܇�yԇ����ƽ�_

- �㽭�������н��ž��_չɢ�bˮ���ИI����܇�v��ȫ�z��

- �����a��棺�Ї�����Դ��܇�Ј���������L

- �Ї�����Դ��׃ȫ����܇�a�I

- �P�ڌ�ʩGB/T18386.1-2021���������Դ��܇���Ҙ˜ʵ�֪ͨ

- ���Ų�����343������M����14�Ҍ�����܇��I